좀 도발적인 제목으로 시작해봤다. 어제, 구글 드라이브에 접속했다가 “Get Drive for Mac”이라는 새로운 아이콘을 발견했다.

구글에서 이런 제품을 만들었다는 소식도 못들었는데, 어쨌든 옛날부터 유용하게 쓰던 구글 드라이브를 맥에 설치해서 쓸 수 있으면 편리하겠다는 생각이 들어 클릭해봤다.

예상했던대로, 구글 드라이브를 마치 드롭박스처럼 쓸 수 있게 해준다는 것이었다. 설치했더니 아래와 같이 Google Drive 아이콘이 생겼고, 동기화가 시작되었다. 동기화를 마치고 나자, 6년 전에 만든 문서를 포함해서 그동안 구글 독스(Google Docs)에서 작업했던 모든 문서가 내 컴퓨터 안으로 들어왔다.

그리고, 총 저장 공간은 36GB. 이걸 보고 처음 든 생각은, ‘앞으로 드롭박스 쓸 일은 없어지겠구나’였다. 드롭박스와 모든 기능이 사실상 동일하고, 구글의 안정성과 보안성은 이미 검증되었고, 게다가 드롭박스보다 용량도 훨씬 많이 주는데, 그냥 구글로 갈아타지 않을 이유가 있을까?

최근, 알렉스 단코(Alex Danco)가 쓴 “드롭박스, 첫 번째로 죽을 데카콘 (Dropbox: the first dead decacorn)“이라는 글이 크게 화제가 되었다. 워낙 분석적이고 설득력있게 잘 쓰여져 크게 공감을 할 수 있었다. 여기서 ‘데카콘(Decacorn)’이라는 말은 ‘유니콘(Unicorn)’을 변형한 말인데, 유니콘(Unicorn)은 기업 가치가 1조원($1 billion)이 넘는 스타트업들을 지칭하고, 데카(Deca)는 라틴어로 10을 의미하므로 데카콘은 기업 가치가 10조원이 넘는 스타트업을 뜻한다. 드롭박스는 지난 2014년 1월에 약 2700억원($270M)의 투자를 받으며 기업가치 10조원($10 billion)을 인정받았고, 그래서 ‘데카콘 스타트업’ 중의 하나로 추앙받고 있던 터였다.

알렉스는, 올해 첫 번째로 죽게 될 데카콘은 드롭박스가 될 것이라고 확신하며, 그 이유는 구글 드라이브도, 마이크로소프트 스카이드라이브도 아닌, 슬랙(Slack) 때문일 것이라고 말한다. 내가 사랑하는 제품 슬랙에서 대해서는 지난번 블로그에서 이야기한 적이 있다.

Dropbox will die at the hands of Slack.

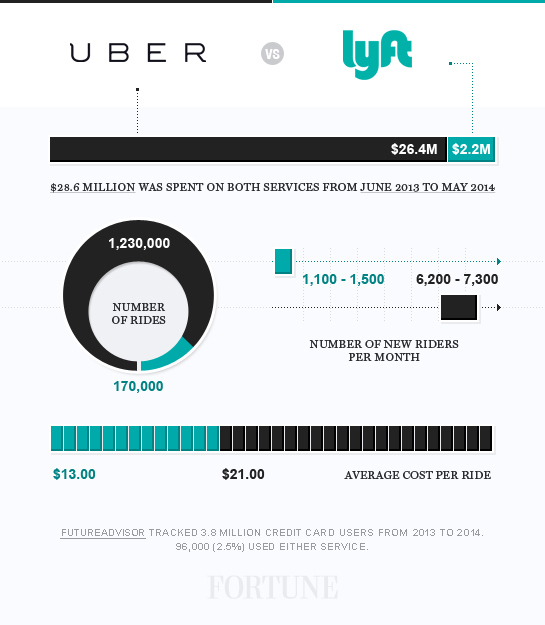

그러면서 아래와 같은 이미지를 제시한다.

슬랙은 기업용 메신저이다. 그런데, 그렇게만 이야기하기는 힘든게, 요즘 나는 슬랙을 일과 관련된 모든 용도로 쓰고 있다. 모든 파일 공유를 슬랙에서 하고, 심지어 문서도 슬랙에서 직접 작성한다. MS 워드나 텍스트 문서를 만들어 공유하는 것이 아니라, 슬랙에서 직접 마크다운(Markdown) 문법을 이용해서 블로그 포스팅하듯이 글을 쓸 수가 있다. 슬랙에서 작성해서 공유한 문서는 그 채널 안에서만 공유가 되고, 외부 사람에게 공유하기도 쉽지 않으므로 보안이 유지된다.

보다 긴 문서를 만들어야 하거나 스프레드시트를 만들어야 할 경우에는 구글 독스를 쓴다. 어차피 맥 용 오피스 앱은 후져서 쓸 수가 없는데다, 그정도의 정교한 기능이 필요하지도 않고, 구글 독스에서 문서를 만들어 공유하면 상대방에게 전용 프로그램이 필요하지도 않고 실시간으로 편집하거나 코멘트를 다는 것도 가능하므로 MS 오피스를 쓸 이유는 거의 없다.

이렇게 되니, 파일로 작업하고 파일을 공유할 때 유용했던 드롭박스는 용도가 점점 줄어들고 있다. 그러니, 알렉스가 ‘드롭박스의 가장 큰 위협은 슬랙이다’라고 이야기하는 것도 무리가 아니다. 아래 그림은 더욱 공감이 된다. 드롭박스는 파일 시스템에 기반을 둔 툴이지만, 모바일 앱들이 우리 생활의 중심을 차지하는 요즘에는 점차 파일의 개념 자체가 희미해지고 있다.

The problem for Dropbox is that our work habits are evolving to make better use of what’s available; specifically, the awesome power of the internet. And on the internet, the concept of a ‘file’ is a little weird if you stop and think about it. Files seem woefully old-fashioned when you consider organization tools like Evernote, task management tools like Trello, and communication channels like Slack. Files are discrete objects that exist in a physical place; the internet is … pretty much the opposite of that. (드롭박스에게 당면한 문제는, 우리의 일하는 방식이 점차 인터넷을 더 의존하도록 바뀌어가고 있다는 것이다. 인터넷에서 ‘파일’이라는 개념이 큰 의미가 없다. 정보를 에버노트에 정리하고, 일거리를 트렐로에 싣고, 슬랙에서 커뮤니케이션을 하기 시작하면 파일 구조는 더 이상 신경쓸 필요가 없다. 파일은 물리적 공간에 존재하는 독립적인 개체를 연상시키는데, 인터넷은 사실상 그 반대의 개념이나 다름 없다.)

파일 관리 자체가 낡은 개념이 된다는 것에도 동의하지만, 내가 보기에 드롭박스의 더 큰 문제는 지난 2년간 느껴진 제품 혁신이 없었다는 것이다. 드롭박스의 UI도 똑같고, 나에게 필요한 새로운 기능이 추가된 것도 없고, 속도가 특별히 빨리진 것도 아니었다 (사실, 원래 빨랐다). 모바일 앱이든 데스크톱 앱이든 바뀐 게 없었다. 어쩌면 이미 완성된 제품인데다가 ‘한 가지를 아주 잘하는’ 위대한 제품이 되기 위해 겉으로 보이는 면에서는 바꾸지 않고 서버를 바꾸고 성능을 향상시키고 안정성을 높이는데 시간을 썼는지도 모르겠다. 지난달 기준으로 4억 사용자를 넘긴 드롭박스로서는 안정성과 성능이 아주 큰 골치거리였을지도 모르겠다. 그리고 비즈니스 유저들도 많이 있다고 하는데 수익은 거기서 주로 나고 있을테니 대부분의 시간을 거기에 썼을 수도 있다. 그렇지만 이게 또 문제인게 그 쪽 공간에는 박스(Box.com)가 버티고 있다. 드롭박스가 소비자용 제품을 개선하는데 자원을 쓰는 동안 박스는 기업용 스토리지로서 자신의 영역을 공고히 하고 있었다. 드롭박스가 박스와의 싸움에서 이길 가능성은 지금으로서는 낮아보인다.

여기에 더불어, 기술적 장벽을 끊임없이 높이는 일을 소홀히 하지 않았나 한다. 수천만명의 사람들이 가진 수십, 수백억개의 파일들을 실수 없이 관리하는 것은 물론 매우 어려운 일이다. 하지만, 핵심 기술에 해당하는 ‘파일을 비교하고 변경된 부분만 추가하는 기능’, 즉 Rsync는 이미 20년 전에 완성된 기술이고 모두에게 공개되어 있다. 드롭박스는 이 기술을 이용하고 있으며 거기서 파생된 librsync라는 기술을 사용하고 있다고 밝히고 있다.

내가 생각하는 또 하나의 문제점은 가격 정책(pricing)이다. 지난번 쓴 ‘소프트웨어에 돈을 내는 것이 좋은 이유‘라는 글에서도 이에 대해 한 번 불평했었는데, 드롭박스 애용자로서 돈을 내고 싶어도 낼 수가 없게 해놨다. 드롭박스는 아주 심플한 가격 정책을 채택하고 있는데, 개인 사용자는 2GB까지 무료이고, 그보다 많은 공간을 사용하려면 친구 추천 등의 프로모션을 이용하든지 돈을 내야 하는데 이게 월 10달러나 한다. 일년에 120달러. 그 돈을 내면 1 테라바이트의 공간을 준다고 하는데 그게 황당하다. 누가 드롭박스에 그렇게 많은 파일을 저장하는가? 내 맥북의 하드디스크 용량이 다 합쳐야 256GB밖에 안되는데다, 요즘처럼 대부분의 정보가 클라우드에 있을 때는 그 공간으로 이미 충분한데 1TB나 되는 양을 드롭박스에 저장할 이유가 없다. 그렇게 많은 공간이 필요하면 3TB 짜리 외장 하드 하나 사서 쓰면 끝이다. 게다가 드롭박스에 500기가나 되는 파일을 저장한 후에 새로운 맥북을 사서 동기화를 시작한다고 해보자. 어차피 하드디스크 용량은 많아야 512GB일텐데 500기가나 되는 파일은 동기화하는데만 (미국에서는) 3일이 걸리고, 결국 다 동기화가 되기도 전에 하드디스크가 다 차버리고 말 것이다. 그런 용도로 드롭박스를 쓰지는 않는다. 도대체 누가 드롭박스에서 1TB의 공간을 필요로 하는지 잘 이해가 되지 않는다. 차라리 ’10GB 추가에 월 1달러’같은 가격이 있었다면 어땠을까? 월 1달러는 별로 부담도 안되는 가격이니까.

구글 드라이브는 예전부터 아래와 같은 가격 정책을 제공하고 있었다. 월 2달러에 100GB 저장 공간. 이정도면 말이 된다. 게다가 이렇게 얻은 100GB는 구글 드라이브 뿐 아니라 지메일 등 모든 구글 서비스에서 활용할 수 있다. 나는 오래 전부터 연 5달러에 20GB를 제공하는 플랜에 가입해서 쓰고 있었다.

공짜 소프트웨어가 무조건 좋은 건 아니다. 돈을 내야 충성심이 생긴다. 그래야 오히려 다른 더 좋은 서비스가 나오더라도 쉽게 옮겨타지 않는다. 그리고, 개인 고객들이 돈을 내야 회사 입장에서도 그들에게 더 신경쓰고 그들이 필요로 하는 서비스를 더 많이 제공하게 되고, 그들을 지킬 수 있다.

드롭박스는 내 중요한 파일을 관리해주는 서비스이므로 스위칭 코스트(Switching Cost)가 높을 것이라 생각했지만, 지금 살펴보니 스위칭 코스트가 매우 낮다. 드롭박스와 연동해서 쓰는 서비스들이 많은 것도 아니고, 드롭박스에서 내 모든 업무가 일어나는 것도 아니고, 그냥 드롭박스 안에 든 모든 파일을 선택해서 Google Drive로 옮기면 몇 분만에 스위칭이 끝난다.

아직은 구글 드라이브의 안정성이 더 검증되길 기다리겠지만, 내가 유료로 쓰던 서비스인 구글 드라이브로 옮겨타며 무료로 쓰던 드롭박스를 버리게 될 날은 멀지 않은 것 같다. 그리고 수억명이 쓰는 서비스가 쉽게 지는 일은 없겠지만, 드롭박스가 과연 10조원 이상의 기업 가치를 증명해낼 수 있을 것인가에는 의문이 든다.

업데이트(10/23): 구글 드라이브를 처음 써보고 흥미로워서 이 글을 올렸는데, 며칠간 써보고 나니 구글 드라이브의 안정성은 아직 더 검증이 필요한 것 같다. 한동안은 드롭박스에 계속 의존하게 될 듯. 다만, 어서 돈을 낼 수 있게 해주면 좋겠다.

You must be logged in to post a comment.