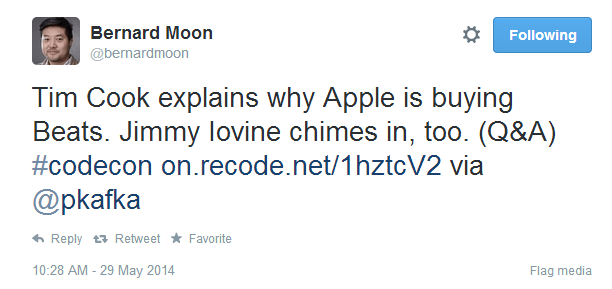

코드 컨퍼런스는 란초 팔로스 베르데스(Rancho Palos Verdes)라는 LA 근처 아름다운 해변 도시의 Terranea라는 고급 리조트에서 2박 3일간 열리는 컨퍼런스인데, 참가비가 6,500 달러나 된다. 사샤가 썼던 ‘비싼 컨퍼런스에 공짜로 들어가는 법‘ 팁이 여기서도 과연 먹힐 지 궁금하다. 아무튼, 참가비가 비싸고 장소도 좋은 만큼 출연진(?)이 눈부시다. 마크 베니오프(세일즈포스), 세르게이 브린(구글), 딕 코스톨로(트위터), 토니 파델(NEST), 리드 헤이스팅스(넷플릭스), 드류 휴스턴(드롭박스), 사티야 나델라(MS), 기네스 펠트로(배우), 손정의(소프트뱅크) 등이 등장해 최근 동향과 자신의 생각을 나누고 있다. 그들의 생각을 들으려면 여기를 클릭.

팀: 애플은 음악을 사랑합니다. 처음부터 맥을 뮤지션들에게 팔았습니다. 애플은 기술과 인문학의 중심에 있습니다. 우리는 음악의 힘을 믿습니다. Beats는 음악을 정말 깊이 이해하고 있습니다. 그들의 음악 구독 서비스는 정말 제대로 만들었습니다. 사람의 큐레이션이 중요하다는 것을 처음부터 잘 알았지요. 알고리즘만으로 할 수 있는 분야가 아닙니다. 그리고 음악을 사랑하는 사람들에게 딱 맞추어진 헤드폰도 만들었습니다. 가장 중요한 포인트는, 우리가 미래에 초점을 맞추고 있다는 것입니다(it’s because we always are future-focused.). 게다가 즉각적인 시너지 효과도 있지요. 애플의 전 세계 유통망을 통해 그들의 사업은 가속 페달을 밟게 될 것입니다.

여기까지는 이미 많이 공개된 내용이다. 그리고 좀 뻔한 내용이기도 하다. 한 회사가 다른 회사를 인수할 때는 두 회사가 합침으로서 가속할 수 있는지, 시너지를 낼 수 있는지를 검토한다. 그 다음, 사회자가 중요한 질문을 한다.

피터: 그런데 이해가 되지 않는 점이 있습니다. 애플은 2003년부터 디지털 음악을 팔아왔잖아요. 마음 먹으면 음악 구독 서비스 사업은 직접 할 수 있었을텐데요? 게다가 애플은 하드웨어도 잘 만들구요.

팀: 우리는 사실 상상할 수 있는 무엇이든 만들어낼 수 있습니다. 그게 문제가 아니지요. 비츠를 인수함으로써 우리는 앞서서 출발하게 됩니다. 또한 비츠에는 엄청난 인재들이 있습니다. 이런 사람들은 나무에서 자라지 않습니다. 그들은 창의적인 영혼이며, 하나로 뭉친 정신입니다. (We could build just about anything that you could dream of. But that’s not the question. The thing that Beats provides us is a head start. They provide us with incredible people, that don’t grow on trees. They’re creative souls, kindred spirits.)

애플 CEO 팀 쿡

이 대사가 바로 이 글을 쓰게 만든 이유이다. “사람은 나무에서 자라지 않는다.”라는 표현이 참 멋있다. 나무에서 자란 사람들은 할 수 없는 일을 애플은 해내고 있다고 믿기 때문일까. 지인의 추천으로 요즘 드라마 ‘정도전’을 보기 시작했는데(정말 대단한 사극이다), 정말 정도전이나 이성계 같은 사람은 절대 나무에서 자랄 수 없다는 생각을 하게 된다. 4년 전 한국과 미국의 M&A 문화 차이라는 글을 쓰면서 구글과 삼성을 비교하며 한국 기업들이 기업 인수에 조금 더 적극적이면 좋겠다는 뜻을 비춘 적이 있는데, 지금의 삼성은 노키아나 블랙베리를 인수하는 대신 갤럭시를 직접 만들어서 엄청나게 큰 성공을 거두었으니 기업 인수가 능사인 것도 아니다. (또 다른 글에서 기업 인수의 문제점을 설명한 적도 있다.) 그런데 관점의 차이는 한 번 생각해볼 필요가 있다. 한국과 일본의 대기업은 전통적으로 ‘인재 교육 및 양성’에 초점을 맞추고 있고, 그러다보니 기업의 역할은 ‘다듬어지지 않은 원석을 공채를 통해 뽑아 교육시키고 갈고 닦아서 훌륭하게 만드는 것’이라는 사고를 하기가 쉬운 반면, 미국 기업들은 수시 채용을 통해 ‘어디선가 갈고 닦고 다듬어져 온 사람에게 그 가치에 맞는 대가를 지불하고 함께 일한다는’ 사고를 한다는 점에서 차이가 있는 것이 아닐까. 이런 태도는 인터뷰 때도 많이 드러난다. 물론 내가 경력이 있는 상태에서 인터뷰를 했기 때문이기도하지만, 인터뷰어에게 “들어가면 열심히 하겠습니다.”, “최선을 다하겠습니다.”, “열심히 배우겠습니다”는 말은 먹히지 않는다. “지금가지 이러 이러한 경험을 했고, 거기서 이러이러한 성과를 냈기 때문에 저는 가치 있는 사람입니다”라고 설명해야 상대방이 고개를 끄덕인다. 이는 내가 지원자를 인터뷰할 때도 마찬가지이다.

팀은 계속 설명한다.

팀: 그리고, 우리도 회사를 인수합니다. 작년에만 27개의 회사를 인수했지요. 인수하면 안된다고 생각하는 것이 아닙니다. 그리고 우리가 만들 수 없는 것만 인수하겠다고 생각하지도 않습니다. 애플은 사실 뭐든 만들 수 있으니까요. (And by the way — we do acquire companies. I know we don’t talk about them, but we’ve acquired 27 companies between fiscal year 2013 and this year so far. So we’ve never been of the mindset that we shouldn’t acquire things.

팀: 그러니까, 각 회사가 따로 만드는 미래보다 둘이 합쳐 만드는 미래가 더 낫다는 것이지요. 데이트하다가 결혼하는 이유랑 비슷합니다. 함께 미래를 보기 때문에 결혼을 하는 것이잖아요. (And I think that future is better than either company could create on their own. That’s the reason to go from dating to steady to marriage. It’s all about the future. It’s seeing around the next corner.)

회사 인수 사건을 결혼에 비유한 것도 재미있다. 사실, 각자 알아서 잘 살 수 있는데 결혼을 선택하는 건, 결혼을 통해 함께 만드는 미래가 더 나을 것이라 믿기 때문이다 (물론 결혼에는 사랑이라는 요소가 더 중요하지만). 얼마 전, 다음과 카카오가 합병한 사건이 큰 화제가 되었다. 그리고 이는 네이버-한게임 합병과 유사한 것으로 비교되는데, 그만큼 앞으로의 시너지가 크게 기대되는 사건이다. 애플과 비츠, 그리고 다음과 카카오, 2년쯤 후에 그 결과가 어땠는지 이 블로그에 정리해 보면 재미있을 것 같다.

업데이트: “나무에서 자라지 않는다 (doesn’t grow on trees)”는 영어 관용 표현이라고 윤필구(@philkooyoon)님이 지적해 주셨습니다. 말 그대로 ‘쉽게 구할 수 있는 것이 아니다’라는 뜻입니다. 예를들어 “Money doesn’t grow on trees.”라고 하면, “돈이 땅 파면 나오는 게 아니다”라는 뜻이지요. 창의적인 표현이라고 생각해서 감동했는데 제가 무식했던 거였군요. 🙂 어쨌든, 글 전체의 문맥에는 큰 영향이 없어 제목과 글은 그대로 두겠습니다.

한국에서는 카카오톡의 빛에 가려 널리 알려지지 않았지만, 왓츠앱(Whatsapp)은 메시징 앱의 선구자이다. ‘어떻게 창업하셨습니까‘라는 책에 카카오 김범수 창업자가 캘리포니아에서 사업 구상을 하다가 아이폰을 처음 만졌을 때 충격을 받고 한국에서 사업할 아이템을 결정했다는 이야기가 있는데, 아마도 이 앱을 사용해보고 나서 영감을 받지 않았을까 싶다. 내가 처음 이 앱을 썼을 때의 느낌이 아직 기억이 난다. 2008년인가, 아이폰을 구입한지 얼마 되지 않아 처음 받은 앱 중의 하나였는데 한 번 써보고 나서는 ‘노 브레이너(no brainer)’, 즉 앞으로는 이것만 쓰게 될 것이라고 생각했다. 지금은 아이폰에 담긴 기본 메시징 앱(iMessage)도 많이 좋아졌지만, 당시에 어떤 통신사가 만든 메시징 앱보다도 뛰어난 기능을 담고 있었다. 그 전에도 제조사와 통신사들이 메시징 앱들을 끝없이 만들어왔고 그 중 많은 앱들을 사용해봤지만, 왓츠앱만큼 모든 기능을 뛰어난 UI와 함께 쾌적하게 결합한 제품은 없었다. 그리고 그 초기 UI는 지금까지도 거의 변함 없이 지켜지고 있다.

그 후, 아내와 나는 오직 왓츠앱만을 사용해서 메시지와 사진, 비디오를 주고 받았다. 카카오톡도 가끔 사용하기는 했지만 사진과 동영상 전송 속도가 훨씬 느려서 (특히 동영상이 많이 느렸는데, 아마 미국에 서버가 없거나 있더라도 멀리 있어서 그런 것 같다. 그리고 동영상을 보내기 전에 압축에 걸리는 시간도 더 길었고, 전송이 실패할 때가 많았다.) 한국에 있는 가족이나 친구들과 연락할 때만 카카오톡을 사용했다. 왓츠앱을 사용할 때는 항상 빠르고 쾌적하다는 느낌을 받았다. 한 달에 무려 4500만명의 사람들이 왓츠앱을 사용하며, 하루에 500억개 이상의 메시지가 오가는데도 그 속도를 유지하고 있는 줄은 몰랐다.

아무리 그렇다 해도, $19B의 가격표는 좀 너무 높은 것 같다. 왓츠앱의 액티브(active) 유저 수가 450 million이라고 하는데, 그렇다면 활성 유저 한 명당 무려 42.2달러의 가치를 메긴 것이기 때문이다(중국의 메신저 앱인 위챗의 유저 한명당 가치는 이보다도 높다고 한다). 왓츠앱에 광고도 없고 게임도 없고, 앱 사용료가 1년에 1달러뿐임 생각하면, 지금의 모든 유저들이 마케팅에 한 푼도 사용하지 않은 채 얻은 사람들이고, 그 중 한 명도 달아나지 않고 평생 돈을 내며 앱을 사용한다는 극단적인 가정을 해도 1인당 고객 생애 가치(Customer Lifetime Value)가 16달러에 불과하다 (이전에 올렸던 ‘고객 생애 가치 이해하기‘ 참고).

고객 생애 가치 = (유저 1인당 연간 매출 – 유저 획득 비용) / (1 + 연간 이자율 – 고객 유지 비율) = (1 – 0) / (1 + 0.06 – 1) = $16.7

$19B이라는 엄청난 인수가를 스펙트럼상에 놓기 위해 최근 놀랄만한 가격에 인수된 몇 개 회사들을 비교해 보았다.

이름

매출 (million)

순익 (million)

인수 가격 (million)

직원 수

직원 1인당 창조한 가치 총액 (million)

인스타그램(Instagram)

$0

$-2.4

$1,000

12

$83

바이버(Viber)

$1.5

$-29.5

$900

50

$18

왓츠앱(Whatsapp)

$20

$9

$19,000

55

$345

(1) 인스타그램 자료 출처는 WSJ. 순익은 직원 1인당 비용을 20만달러로 계산해서 추정한 것.

(2) 바이버 매출과 순익 출처는 WSJ, 직원 수 출처는 CrunchBase

(3) 왓츠앱 매출 출처는 Business Insider, 순익은 직원 1인당 비용을 20만달러로 계산해서 추정한 것.

단순 계산으로 따져, 왓츠앱 직원 일인당 무려 $345 million, 즉 3600억원이 넘는 가치를 만들어낸 것이다. 인스타그램 인수 당시, 창업자들은 대박 중의 대박을 냈다고 생각했는데, 지금 돌이켜보면서 너무 일찍 팔았다며 참 억울해하고 있지 않을까?

450: 450 million(4억 5천만명)의 액티브 유저. 그리고 역사상 가장 빠른 속도로 이 숫자를 달성했음. 그리고 매일 100만 명 이상이 앱을 다운로드하고 사용.

32: 32명의 엔지니어. 그들이 하루 500억개의 메시지를 처리하는 시스템을 만들고 운영함. 엔지니어 한 명당 1,400만명의 유저를 담당.

1: 1년에 1달러의 사용료. 게임이나 광고는 없음. 수십개의 다른 경쟁자들은 광고를 통해 돈을 벌고 있었지만 그들은 초기의 사업 모델을 그대로 지켰음.

0: 마케팅비 제로. 회사에 마케팅이나 PR 담당자가 없음. 그래서 유저 획득에 쓴 돈도 0원.

믿기 힘든 숫자들이다. 정말로 기능의 핵심에만 집중해서 제품을 만들었고, 그러한 철학을 굳게 믿은 시콰이어 캐피털의 후원이 있었기에 가능한 일이다. 이런 서비스가 또 있을까? 아마 지금 내가 사용하고 있는 블로깅 엔진인 워드프레스(WordPress)가 그 모델에 가장 근접하지 않을까 싶다 (비슷한 이유로, 난 워드프레스의 기업 가치가 천문학적 액수에 달할 것이라고 생각한다).

짐(Jim)은 블로그에서 또 한가지 사실을 강조했는데, 왓츠앱이 미국이나 실리콘밸리에서는 잘 알려지지 않았지만 다른 나라에서 무척 인기 있는 서비스라는 것이다. 실제로 주변 미국 친구들은 왓츠앱을 거의 쓰지 않는다. 왓츠앱 뿐 아니라 다른 메시징 앱도 스냅챗(SnapChat)을 제외하고는 미국에서는 별로 인기가 없는 것 같다. 하나 든다면 페이스북 메신저 정도일까.. 그래서 미국을 비롯한 선진국에서 많은 사용자를 확보하고 있는 페이스북에게 왓츠앱이 더 매력적으로 보였을 것이다. 왜 미국에서 메시징 앱이 인기가 없는지에 대해 나름대로 정리한 생각이 있는데 다음 기회에 설명해 보기로 하고, 아래는 구글 트렌드에서 왓츠앱을 검색한 결과이다.

구글 트렌드(Google Trends)에서 왓츠앱(Whatsapp)을 검색한 결과

1등이 짐바브웨이며, 2등은 스와질란드이다. 지도에서 보면 아프리카에서 많이 검색하고 있고, 인도와 중동, 필리핀과 중남미가 진하게 표시되어 있음을 볼 수 있다. 왓츠앱이 안드로이드와 아이폰 뿐 아니라 블랙베리와 노키아 S40, 심비안, 윈도우즈 폰 등을 모두 지원하기 때문에 가능한 일이다. 2년 전쯤, 왓츠앱처럼 진보된 애플리케션이 정말 노키아의 피쳐폰인 S40에서 제대로 되는지 궁금해서 폰을 구해서 테스트를 해본 적이 있다. 동영상 전송부터 위치 전송까지 모든 기능이 완벽하게 작동하길래 재미있어서 테스트 과정을 비디오로 담아 유투브에 올렸는데, 지금까지 총 15만의 조회수가 나와, 지금까지 내가 유투브에 올린 비디오 중 가장 높은 조회수를 기록했다.

왓츠앱을 사용할 수 있는 폰들 (출처: WhatsApp)

왓츠앱 인수가격이 높도 낮고를 떠나서, 이번 사건을 통해 창업자들과 투자자들은 또 하나의 중요한 영감을 얻었고, 제 2, 제 3의 왓츠앱 스토리를 만들기 위해 노력할 것이며, 그 과정에서 계속해서 혁신적인 서비스들이 탄생할 것이다. 한편, 직접 회사에 투자했던 시콰이어 캐피털 뿐 아니라 시콰이어 캐피털에 돈을 댄 투자자들, 즉 LP(Limited Partners)들에게도 대박이 났음을 간과해선 안된다. LP가 누구인지는 밝혀져 있지 않지만, 실리콘밸리에 위치한 많은 벤처 캐피털들의 돈의 출처는 학교 재단, 대기업, 펜션 펀드(Pension Fund), 싱가폴 정부 등이다.

스핀 잇을 출간하고 나서 강연을 통해 줄곧 이야기했던 주제가 실리콘밸리가 지금의 실리콘밸리가 된 이유는 돈을 가진 기업들이 M&A에 적극적으로 나서고 있기 때문이라는 점이었는데, 결국 생태계의 가장 끝에 있는 회사들이 어떻게 행동하느냐가 그 생태계의 모습을 결정하는 것 같다.

실리콘밸리에서 자리를 잡고 일하기 시작하면서 가장 인상적으로 봤던 것 중 하나가 기업 인수 문화이다. 인수합병이 매일같이 일어나는데다, 7조~10조원 단위의 굉장히 굵직한 건도 많았고, 페이스북의 인스타그램 인수와 같이 충격적인(shocking) 건들도 많았다. 왜 이렇게 한국과 달리 활발할까 궁금해서 생각해봤고, 그래서 깨달은 것을 2009년 말에 블로그에 한 번 정리한 적이 있다. 당시에 미국에서 기업 인수가 활발한 이유를 1) 표절을 죄악시하는 문화, 2) 비싼 인건비, 3) 발전된 금융 시스템으로 설명했었다. 이 글을 쓴 지 3년이 넘었지만, 지금 생각도 그 때와 크게 다르지 않다.

오라클은 지금까지 100개에 달하는 회사들을 인수했으며, 그 중에는 조단위 규모의 굵직한 건들도 많다.

‘오라클’이라는 대기업이 계속해서 회사를 인수해서 흡수하는 과정을 가까이에서 지켜보니 왜 대기업이 기업 인수에 적극적일 수밖에 없는지 알 것 같다. 이전에 썼던 글에서 들었던 세 가지 이유도 있지만, 또 한가지 큰 이유는 ‘경쟁’에서 이기기 위해서이다. 경쟁이 없는 회사는 없다. 오라클이 진출해 있는 기업용 소프트웨어 시장에는 마이크로소프트와 IBM, 그리고 SAP라는 강력한 경쟁자들이 있다. 바로 이전 블로그에서 설명했던 대로 이러한 거대한 기업들이 싸우는 곳은 흡사 전쟁터와 같다. 내가 지금 속한 팀에서는 세일즈포스닷컴(Salesforce.com), 워크데이(Workday)와 같은 회사들과 경쟁하고 있는데, 세 회사 모두 강력한 세일즈 조직을 가지고 있기 때문에 고객을 확보하기 위한 경쟁이 엄청나게 치열하다.

바로 이러한 경쟁 때문에 기업 인수가 끝없이 일어나는 것이다. 이 상황을 전쟁 장면에 빗대에서 생각해봤다.

두 나라가 한창 전쟁중이라고 하자. 적은 매일 새로운 전략으로 공격을 하고, 그 때마다 병사들이 죽어간다. 본부에서는 상대방의 공격에 대처하고 새로운 방법으로 공격을 해야 한다. 기존에 없었던 새로운 무기의 힘이 필요하다. 하지만 매일 군인들이 죽는 마당에 밑바닥부터 무기를 연구하고 개발하고 주조할 시간이 없다. 어떻게 해서든 강력한 무기를 사서 빨리 전쟁터로 배송해야 한다. 즉, 새로운 기술과 새로운 제품, 그리고 새로운 회사를 ‘인수’해야 한다.

이렇게 두 나라가 싸우고 있는 동안 먼 곳에 제 3의 국가가 등장했다. 처음엔 무시할만한 수준이었지만, 시간이 지나면서 점차 강해져 이제 두 나라를 위협하기 시작한다. 전에는 본 적도 없는 현대적인 무기를 가지고 나타났다. 전쟁터가 바뀌자, 지형도 변형되었다. 기존에 잘 통했던 무기가 이제는 잘 통하지 않는다. 그런 경우엔 새로운 적이 가진 무기와 비슷한 것을 만들거나, 사 와야 한다. 앞의 경우와 마찬가지로, 무기를 처음부터 주조할 시간이 없거나 비용이 너무 많이 들면 빨리 무기를 사 와서 병사들의 죽음을 막는 것이 옳은 방법이다.

앞서 예로 들었던, 구글의 왓츠앱 인수설이 이에 해당한다. 구글은 검색과 이메일, 그리고 모바일 OS를 장악했지만 메신저 분야에서는 영역이 거의 전무하다. 카카오톡의 성공도 인상적고, 라인이 2년만에 무려 1억 3천명의 유저를 확보한 사례를 보면, 누구나 이 시장이 매우 빠르게 커지고 있고, 이미 많은 사람들이 이메일 대신 메신저로 대화를 주고 받고 있다는 것을 알 수 있다. 구글은 사람들이 무슨 이야기를 하는지, 무슨 생각을 하는지의 정보를 이용해서 광고 수입을 올리는 회사이다. 사람들이 이메일과 웹 검색, 그리고 구글 플러스를 떠나 메신저에서 대화를 주고 받고, 메신저를 통해 공유하기 시작하면 타격을 입을 수 있다. 이는 페이스북도 마찬가지이고, 야후도 마찬가지이다. 따라서 기존의 인터넷 회사들은 메신저를 직접 만들거나, 이미 인기를 끌고 있는 메신저를 인수해야만 한다.

구글, 페이스북 등으로부터 주목을 받고 있는 스마트폰 메신저, 왓츠앱(Whatsapp)

한편으로, 자원을 먼저 차지해서 상대방의 자원을 고갈시키기 위한 인수도 있다. 스타크래프트의 한 장면이 생각난다. 게임을 처음 시작하면 아무도 차지하지 않은 땅이 있는데, 이 자원을 누가 먼저 차지해서 방어하느냐에 따라 승패가 결정될 만큼 적절한 시기의 자원 확보는 절대적으로 중요하다.

한편, 어떤 회사를 인수할 것인가 자체가 회사의 성장 전략과 밀접한 관련이 있기 때문에 투자자들이 관심을 가지고 압박하는 경우도 있다.세일즈포스닷컴이라는, 창업때부터 눈부신 성장을 반복해 클라우드 CRM 분야에서 세계 1위를 차지한 회사가 있는데, 아래는 세일즈포스닷컴이 했던 가장 최근의 Earnings Call (분기 투자 설명회)에서 노무라 증권의 Rick Sherlund와 Marc Benioff가 주고 받은 내용이다.

Mark, just a follow-up on the Marketing Cloud. If we look at Oracle’s acquisition of Eloqua, I’m wondering if you could just touch on what the holes are you may see in your marketing strategy based on that and is this something that you can fill with just some small acquisitions or does it require something bigger? (마케팅 클라우드에 대해 좀 더 이야기를 해 보죠. 오라클이 Eloqua를 인수했습니다. 이를 고려했을 때, 세일즈포스닷컴이 구멍을 메우기 위해 크고 작은 인수를 할 계획이 있는지요?)

Marc Benioff – Chairman and Chief Executive Officer

Well, I really think that we’re going to buy small and big. We’re going to be aggressive. We need to look at everything and I think that we made some smart moves by buying the two leaders and we’ve bought other companies too. You probably saw we bought this incredible start up as well last year in this area called GoInstant and we have our first customers now onboard in the beta of that, which is this amazing co-browsing technology which has the ability to instantly share my website across devices. We’ve purchased a lot of different types of companies. (예 물론 크고 작은 회사들을 인수하게 될 것입니다. 우리는 공격적인 성장을 하고 싶습니다. 최근 두 개의 큰 회사를 인수한 것은 올바른 결정이었습니다. 작년에도 GoInstant라는 스타트업을 인수한 적이 있지요. 지금까지 많은 회사들을 인수했습니다.)

His rationale: “We couldn’t afford to wait.” The initial spark was a video Benioff watched on YouTube showing Dell‘s “social media command center” where the computer maker used Radian6 to watch its torrent of social mentions. Dell is a big Salesforce customer and Benioff is close with CEO Michael Dell. “Game over, I thought. This company is doing exactly what we should do,” says Benioff.” (베니오프는 델 컴퓨터의 소셜 미디어 센터에서 Radian6 기술이 활용되고 있는 것을 보고 “바로 이거야. 이 회사가 우리가 하려는 그것을 하고 있어”라고 이야기했다.) – Forbes

만드는 게 더 싸고 쉽더라도 인수를 하는 편이 유리한 경우가 있다. 사실, 새로운 분야에 진출하기 위해 꼭 인수를 해야 하는 것은 아니다. 소프트웨어라는 게 워낙 특허로 보호하기가 어렵고 과학기술 분야에 비해 특허를 피해가기가 쉽기 때문에, 그냥 베껴서 만드는 방법도 있다. 그러나, 미국처럼 ‘창의적’인 제품에 큰 점수를 주고 베끼는 것에 대해 비판적인 나라에서는, 섣불리 따라 만들었다가는 망신만 당하고 별로 재미를 못 볼 가능성이 크다. 페이스북이 10대들 사이에서 크게 유행한 스냅챗(Snapchat)을 보고 그대로 베껴 12일만에 포크(Poke)라는 앱을 만든 사례가 그렇다.

인재 유출 문제도 있다. 피인수 회사에서 가장 중요한 사람들은 창업가들과 임원들이다. 이들은 인수 후 가장 큰 돈을 버는 사람들이기도 하다. 때로는 말단 직원들까지도 백만장자가 된다. 회사에서 일하다가 돈방석에 앉으면 가장 먼저 하고 싶은 일이 무엇이겠는가. 세계 일주를 한 후 자신의 회사를 만드는 것이다. 이를 막기 위해 인수 계약서에 2년 또는 4년이 지난 후에야 주식을 모두 받을 수 있도록 규정을 하기는 하지만, 그렇다고 해서 인재 유출을 막기는 힘들다. 설사 회사에 속해 있더라도 이미 마음이 떠났을 가능성이 크다.

문화 차이로 인해 발생하는 문제도 있다. 나는 썬 마이크로시스템즈(Sun Microsystems)가 오라클에 인수되는 과정을 가까이에서 지켜보았는데, 엔지니어에게 최대한 자율성을 부여하는 썬과는 달리, 항상 사업 타당성을 검토한 후 결정을 내리는 오라클의 문화를 견디지 못하고 떠나는 사람들이 많았다. 이러한 문화 충돌을 방지하기 위해 최대한 조심을 하기는 하지만, 결국은 한 방향으로 통합해야 하므로 막을 수는 없다.

또한, 기업의 성장을 인수에 의존할 경우 내부 혁신이 더디어질 수 있다. 직접 팔 걷고 나서 밤을 세워 신제품을 개발하는 대신, 혁신적인 회사들을 인수하면 그만이기 때문이다. 이 방식이 오래 가기는 힘들겠지만, 사실 꽤 많은 회사들이 돈을 이용해서 수명을 연장하고 있다.

여전히 한국의 경제 규모에 비해 M&A가 차지하는 비중은 매우 낮은 편이라고 생각한다. 대기업들이 많고 규모가 큼에도 불구하고 말이다. 왜 그럴까? 지난 블로그에서 언급했던 대로 인건비가 미국에 비해 낮고, 제품 표절에 대해 보다 관대하며, 금융 시스템이 미국만큼 발전하지 않았다는 점 등도 분명 이유이겠지만, 또 한 가지 이유는 한국의 대기업들이 대부분 재벌 형태를 띠고 있기 때문이라고 생각한다. ‘재벌’은 그 정의대로 매우 다양한 분야에서 사업 활동을 한다. 기업용 소프트웨어 하나를 예로 들어보자. 삼성 그룹이 쓰는 기업용 소프트웨어는 삼성 SDS에서, LG 그룹의 소프트웨어는 LG CNS에서, SK 그룹의 소프트웨어는 SK C&C에서 만들고 있을 것이다. 예를 들어, 삼성의 사내 메신저인 ‘삼성메신저’, 인트라넷인 ‘마이 싱글’, 지식 관리 시스템인 ‘아리샘’은 모두 삼성 SDS에서 만들었다. 이런 상황에서, SK C&C의 소프트웨어가 품질이 좋다고 해서 삼성에서 그것을 도입해서 쓰는 경우를 상상하기는 어렵다. 기업용 소프트웨어를 만드는 다른 회사들이 재벌의 산하 기업이라고 하면 문화 차이가 상당하기 때문에 그 기업을 인수하기는 더더욱 어려울 것이다. 이렇게 ‘직접 만들어서 쓰는’것에 익숙하다보니 다른 기업을 사는 것이 익숙하지 않을 수 있다. 한편, K Cube 벤처스의 이동표 심사역은 ‘한국 소프트웨어 벤처시장에는 왜 M&A가 일어나지 않을까‘라는 글에서 대기업이 인수를 해주지 않는 것이 문제의 원인이 아니라 애초에 M&A 할만한 기술 기반 기업의 수가 적고 대기업의 주목을 받을 만큼 스타트업이 성장하기에는 한국 시장의 크기가 작은 것이 이유라고 했는데, 그 관점도 충분히 공감이 된다.

어쨌거나, 경제 규모가 커지고 기업 문화가 선진화됨에 따라 한국에서 기업 인수 합병 시장이 더 커질 것은 분명해 보인다.

미국에서 다시 M&A(기업인수합병)가 되살아나고 있다. 경기 회복의 신호인지도 모르겠다. 얼마 전 구글이 모바일 광고 회사인 애드맙(Admob)을 $750 million (약 8300억 원)에 인수하기로 결정했다. 구글은 앞으로 한 달에 한 개 꼴로 회사를 인수할 것이라고 발표한 바 있다. Admob은 내가 괜찮은 회사라고 생각해서 관심 있게 보고 있었던 차였길래 이 인수 소식이 더 흥미롭게 다가왔다.

그보다 더 전의 일이지만, Intuit의 Mint.com $170 million (약 1900억 원) 규모의 인수도 매우 흥미로웠다. Mint.com은 내가 따로 소개해 보고 싶은 웹사이트인데, 개인 자산 관리를 아주 편하게 해 주는 서비스이다 (블로그 글: 정말 잘 만든 개인 금융 관리 서비스, Mint.com). Intuit은 이미 Quicken이라는 Mint와 비슷한 서비스를 가지고 있었지만, Mint.com의 품질이 우수한 것을 보고 무려 1900억원이라는 돈을 주고 구입했다. 많은 사람들이 아주 현명한 M&A였다고 평가했다.

자고 일어나면 한 건씩 터지는 미국 기업들의 M&A 소식. 하지만 한국의 대기업이 기술력 있는 중소기업을 인수했다는 소식은 듣기 힘들다. 왜일까 궁금했다. 미국에서는 회사를 창업할 때 IPO(기업 공개 및 상장)를 해야만 엑싯(exit: 투자금을 회수하는 것)할 수 있다고 생각하는 사람은 없다. 오히려 마이크로소프트, 구글, 시스코 등 대기업에 매각하는 걸 더 가능성 있는 전략으로 생각하고, 투자자들에게도 그렇게 설명한다. 한편, 한국에서는 투자를 받을 때 회사 매각을 전제로 하는 경우는 보지 못했다. 물론 없지야 않겠지만 그렇게 한다 하더라도 그게 투자자들에게 좋게 보일 지는 잘 모르겠다.

얼마 전 IDG 벤처스에서 일하는 Henry (@ohohehenry)와 팔로 알토에서 만나 이런 얘기를 풀어놓았다. 한국에는 왜 M&A가 많지 않을까? 있다 하더라도 왜 M&A를 통해 성공적으로 시장에서 성공한 케이스가 많지 않을까? 같이 이야기를 하다보니 생각이 정리되어 글로 남겨볼까 한다.

내가 기억하는 한국의 대표적인 IT분야 M&A 성공 사례는 네이버와 한게임의 합병이다. 내 기억에 의하면 네이버는 당시 별로 존재감이 없는 검색 엔진이었다. 더 좋은 인터페이스와 검색 품질, 그리고 더 큰 마케팅 파워를 가진 엠파스가 잘 나가고 있었고, 네이버는 엠파스, 야후 등과 경쟁하며 힘든 싸움을 하고 있는 수많은 검색엔진 중 하나였다. 그 판도가 한 번에 뒤바뀐 사건이 네이버와 한게임의 합병이다. 한게임은 이미 돈을 벌고 있었다. 한게임의 유료화를 통해 지속적인 현금이 들어오기 시작했고, 그걸 네이버 브랜드를 알리는 데 사용하고.. 검색엔진과 인터넷 게임의 결합이 직접적인 시너지 효과가 있는지는 모르겠지만 어쨌든 네이버와 한게임은 이렇게 합병을 통해 화려하게 성장했다.

SK 커뮤니케이션즈의 싸이월드 인수도 내가 보기엔 성공적이다. 네이트온과 싸이월드를 통합하는 건 기가 막힌 아이디어였고, 그 덕에 MSN 메신저를 쓰던 수많은 사람들이 네이트온으로 옮겨 탔고, 싸이월드의 수명은 수년이 지난 지금까지도 이어지고 있다.

그 외 어떤 사례가 또 있을까 궁금해서 중소기업청에서 발간한 “2007년 벤처기업 M&A 성공사례집” 이라는 글을 찾았다. 다양한 사례가 있었지만 성공 사례는 거의 없었다. 물론 크고 작은 성공적인 M&A 사례는 있겠지만, 별로 기억에 남을 만한 성공적인 사례는 별로 없다. 실패 사례가 대부분이다. 왜 그런걸까? 왜 한국에서는 M&A가 많지 않을까? 있더라도 왜 성공 사례가 많지 않을까? 특히 CISCO, Oracle, Google, Apple, Microsoft같은 미국 대기업들은 어느 정도 성장하고 나면 예외 없이 공격적인 M&A를 통해 혁신을 일으키고 시장을 확장해 나가는데 왜 삼성, 현대, LG가 다른 기업을 인수했다는 소식은 거의 듣기 힘들까? 하는 의문이 들었다.

그러면서 재미난 가정을 해 봤다. 삼성전자가 아이리버를 샀더라면 어땠을까 하는 것이다. 아이리버는 제품을 잘 만들어 시장을 선두하고 있었고 삼성은 자원이 많고 강력한 글로벌 마케팅 팀을 가지고 있었으니 말이 된다고 생각한다. 아이리버는 내가 대학 다닐 때 히트를 쳤는데, 그 때 서울대에 방문했던 양덕준 사장의 이야기를 들으며 대단한 사람이고, 존경할만한 사람이라는 생각을 했다. 특히 직접 디자인을 하려 하지 않고 이노 디자인과의 합작을 통해 감탄할 만한 디자인의 제품을 내놓은 것을 보고 앞으로 크게 되겠구나 생각했고, 1, 2년이 지나자 세계 MP3 플레이어 시장에서 좋은 리뷰를 받고 시장 점유율을 높여서 뿌듯하게 생각한 적이 있다. 그러나 이는 오래 가지 않았다. 삼성전자가 가만히 있다가 돈이 된다고 시작했는지 갑자기 ‘옙(Yepp)’이라는 브랜드로 MP3 플레이어 시장에 진출했고, 곧이어 아이리버를 눌러버렸다. 2005년과 2008년 국내 MP3 시장 점유율은 다음과 같다.

2005년 MP3 시장 점유율: 아이리버 41%, 아이오디오 20%, 삼성 11%, 애플 9%, 아이옵스 5%, 모비블루 5% [주]

2008년 MP3 시장 점유율: 삼성전자 40%, 아이리버 10%, 애플 10%, 코원 5% [주]

지금은 삼성전자가 국내 MP3 시장 점유율 1위를 차지했다. 이 자체는 별로 문제가 안될 지 모른다. 중소기업이 먼저 시장을 발굴한 후 대기업이 경쟁을 하기 시작했고, 결국 싸움에서 이긴 것이다. 그러나 뭐가 문제일까? 해외 시장에서 경쟁력을 잃었다는 것이 문제이다. MP3 플레이어를 처음 시작해서 시장을 선두한 것은 애플이 아니라 바로 아이리버였다. 아이리버가 삼성과 싸우느라 에너지를 소진하는 동안 애플이 놀라운 제품을 내놓았고, 결국 지금 미국에서 아이리버나 옙은 절대 찾아볼 수가 없다. 미국 뿐 아니라 유럽, 호주 등의 국가에서도 당연히 같은 상황이다. 비즈니스 위크에서 발표한 2009년 6월 기준 세계 MP3 플레이어 시장 점유율은 다음과 같다.

2009년 6월, MP3 시장 점유율 (출처: 비즈니스 위크)

탑 10에 삼성도 없고 아이리버도 없다. 샌디스크(Sandisk)가 놀랍게도 6위를 차지했다. 만약 삼성이 아이리버와 경쟁하는 대신 그 가치를 기꺼이 지불한 후 같이 힘을 합쳐서 세계 시장에서 승부를 봤으면 어땠을까? 아이팟이 워낙 강력해서 결국은 애플에 밀렸을 지 몰라도 적어도 탑 10에 삼성 이름 몇 개는 넣을 수 있지 않았을까?

약간의 조사를 해 봤다. 아이리버가 왜 결국 패했는지를 잘 정리한 블로그에서 다음과 같은 댓글을 보았다.

루키페르 2008/01/09 14:38 아이리버 한창 잘나갈때 삼성전자에서 애플에 메모리를 대량의 가격할인을 통해 팔았죠. 그때 이미 레인콤을 노린 전략이라는 소리가 많았습니다. 결국 가격경쟁력이 높아진 아이팟이 국내시장을 잠식하고 레인콤이 휘청거리게 되면서 삼성 역시 자사 MP3P의 시장점유율을 높입니다. 직접 공격하면 욕먹을것 같으니 뒤통수 친거죠.

전상규 2008/01/09 14:42 삼성에서 메모리를 헐갑에 애플한테 공급하면서 아이리버가 가격에서 경쟁이 안됐죠.

전형적인 국내 중소업체 죽이기 전략이었습니다.

공고하게 다져진 국내 1위 업체의 아성을 애플을 통해서 우회적으로 흔든후 그 틈새시장을 삼성에서도 어느정도 차지했습니다.

사실을 확인할 수 없기 때문에 위 말을 100% 신뢰할 수는 없지만, 적어도 내가 이 사건에 대해 갖게 되는 생각은 중소기업이 혁신적인 제품을 내놓았을 때 대기업이 리소스를 투입해서 기술을 복제하고 돈으로 밀어붙여서 중소기업을 죽이는 대신, 그 가치를 인정하고 돈을 지불한 후 힘을 합쳐서 세계 시장에서 승부를 보는 것이 더 맞는 이야기가 아닌가 하는 것이다.

구글의 유투브 인수 사건은 삼성이 아이리버에 대해 대응한 것과 완전히 대조된다. 유투브가 인기를 얻어가던 시절 구글 역시 구글 비디오(Google Video)라는 서비를 하고 있었다. 당시에 유투브, 구글 비디오 모두 써봤는데 둘 다 인터페이스, 기능, 성능 면에서는 별 차이가 없다. 어떤 면에서는 구글 비디오가 더 우수한 점도 있다. 그러나 구글은 2006년에 유투브를 $1.65 billion (약 1.8조원)이라는 어마어마어마한 가격에 인수했다. 유투브를 구글이 똑같이 만들고, 마케팅하고, 회원 수를 늘렸다면 얼마의 돈이 들었을까? 아무리 많이 들어도 1.8조원이 들 수는 없다. 많이 잡아도 1000억원이면 충분히 하고도 남지 않을까? 그랬으면 유투브는 2등이 되고 지금 사람들이 구글 비디오를 쓰고 있을 지도 모를 일이다.

하지만, 구글은 그렇게 하지 않았다. 유투브가 만든 기술을 사서 죽여버리는 대신, 그 가치에 대해 충분한 돈을 지불한 후 유투브 엔지니어들과 힘을 합치고 구글의 서비스에 유투브를 통합해서 엄청난 부가가치를 창출하고 있다. 물론 1.8조원이라는 거액의 돈을 회수하는데 까지 시간이 걸리고, 그렇게 되면 이 인수합병이 과연 옳았는가 하는 비판도 있을 수 있지만, 적어도 지금까지 봐서는 나는 성공적이라고 평가한다. (2011년 5월 18일 업데이트: 광고 단가가 오르고 비용이 줄면서 유투브가 마침내 자체적으로 수익을 창출하기 시작했다고 한다.)

미국에서 인수 합병이 훨씬 활발하고 문화가 발전해 있는 것은 확실해 보인다 (업데이트: 2011년 5월 18일 현재 구글이 인수한 회사 목록. 2001년부터 시작해서 거의 100개의 회사를 인수했고, 대부분의 기술이 구글의 제품에 잘 통합되어 구글의 경쟁력을 높이고 있다.). 왜 이렇게 다를까? 왜 미국에서는 한국에 비해 인구 합병에 대해 훨씬 적극적일까? 이유는 수없이 많겠지만, 나는 다음과 같은 이유가 크다고 생각한다.

1. 표절(plagiarism)을 엄단하고 다른 사람이 가진 지적 재산을 인정하는 문화

한국에서 교육받고, 한국에서 회사 생활하다가 미국 학교에 와서 제일 크게 다르게 느꼈던 부분 중 하나이다. 미국 학교 및 기관에서 표절에 대해 가진 기준은 한국의 그 어떤 곳에서 느꼈던 것보다도 엄격하다. 표절이 발각되면 퇴학이고, 학위를 받은 경우에는 학위 취소가 될 수도 있다. 경영대학원에서는 케이스를 굉장히 많이 쓴다. 이게 근데 상당히 비싸다. 하버드 케이스 하나당 7불 가까이 하는데, 어떤 케이스는 겨우 5장에 불과한 경우도 있다. 5장짜리 종이에 담긴 내용에 한국돈으로 만원 가까이를 지불하는 거다. 사실 나는 좀 아까운 생각이 들었다. 그냥 복사해서 쓰면 안되나 하는 생각도 들었다. 하지만 그 누구도 그렇게 복사해서 쓰는 사람은 없었다. 그렇기 때문에 복사한 케이스를 가지고 있다가 친구한테 들켰다가는 “윤리적이지 못한”으로 낙인되는 거다. 한마디로 범죄인 취급이다. 미국에서는 어렸을 때부터 표절에 대해 워낙 철저하게 교육하기 때문에 정상적인 교육을 받은 사람이라면 대가를 치루고 사서 쓰는 것을 너무나도 당연하게 생각한다. 이는 소프트웨어에 대해서도 마찬가지이다.

이 이야기를 왜 하는가 하면, 아마 그렇게 교육받은 사람들이기 때문에 다른 회사에서 개발한 기술을 복제해서 쓰려고 하기 보다는 대가를 치르고 사용하는 것이 아닐까 싶다. 아깝다는 생각을 하는 것이 아니라 너무 당연하다고 생각하는 것이다. 만약 섣불리 복제했다가 나중에 소송이라도 당해서 지게 되면 천문학적인 명예, 금전적 손해를 입기 때문이기도 하다.

2. 비싼 인건비

미국 엔지니어들 비싸다. 실리콘밸리의 웬만한 엔지니어는 10만불 (1억 2천만원)을 받는다. 고급기술을 가진 엔지니어는 훨씬 더 비싸다. 그리고 연봉이 다가 아니다. 의료보험이 비싸고 세금이 비싸기 때문에 고급 엔지니어를 고용하면 일년에 20만불 (2억 4천만원) 정도의 비용이 들어간다고 봐야 한다. 10명의 고급 엔지니어가 1년동안 일해야 한다면 무려 200만불(22억원)의 비용이 든다. 그렇게 계산하면 10명의 엔지니어가 3년을 노력해서 만든 제품은, 비슷한 제품을 만들려면 600만불(66억원)이 든다는 단순 계산이 나온다. 그래서 밑바닥부터 새로 만드는 것보다 회사를 사서 거기서부터 시작하는 것이 경제적이라고 생각할 수 있는 것이다.

3. 발전된 금융 시스템 – 벤처 캐피털, 프라이빗 에쿼티, 투자 은행

이건 어떻게 생각하면 간접적인 영향인데, 미국의 금융 시스템이 발전되어 있어서 기업 인수 합병이 활발하게 일어난다고 볼 수도 있다. 벤처 캐피털들은 기술력 있는 회사에 투자하고 나면 그 회사를 인수할 가능성이 있는 회사를 연락하기 시작한다. 증시에 상장되는 것으로도 투자 자금을 회수할 수 있지만 그건 너무 오래 걸리는 일이다. 10년씩이나 기다리고 있을만큼 참을성 있는 벤처 캐피털들은 많지 않다. 빨리 회수해야 또 새로운 회사에 투자할 수 있다. 프라이빗 에쿼티들도 마찬가지이다. 이들의 주요 목적은 레버지리를 통해 (즉, 은행 융자를 이용해서) 회사를 사서, 구조와 모양을 좋게 만든 다음에 되팔아서 차익을 남기는 것이다. 되팔기 위해서는 누군가가 회사를 사야 하는데, 주로 현금을 많이 가진 대기업들이 그 주체가 된다. 마지막으로, 미국에서 엄청나게 발달되어 있는 투자 은행들의 역할도 있다. 이들에게는 상장 (IPO)과 기업 매각이 아주 좋은 수익원이다. 기업 매각이 자꾸 일어나야 좋다. 그래서 투자은행가(investment banker)의 큰 일 중의 하나가 기업 매각 및 매입을 부추기는 것이다. 한쪽에 가서는 매각할 때가 되었다고, 좋은 가격을 받을 수 있다고 하고 다른 쪽에 가서는 정말 좋은 가격에 나왔으니 다른 기업에서 선수치기 전에 매입해야 한다고 얘기한다. 양쪽에서 필요를 느껴 인수결정이 내려지면 그 사이에서 투자 은행가들은 상당한 수수료를 벌 수 있다.

한국에서 기업을 둘러싼 금융 시스템이 선진화될수록 기업 인수가 활발해질 것은 자명한 사실이라고 생각한다. 무엇보다 남이 만든 무형자산의 가치를 진정으로 이해해주고 그 대가를 지불하는 문화가 먼저 정착되어야 하겠지만.

그보다 더 전의 일이지만,

그보다 더 전의 일이지만,  SK 커뮤니케이션즈의 싸이월드 인수도 내가 보기엔 성공적이다. 네이트온과 싸이월드를 통합하는 건 기가 막힌 아이디어였고, 그 덕에 MSN 메신저를 쓰던 수많은 사람들이 네이트온으로 옮겨 탔고, 싸이월드의 수명은 수년이 지난 지금까지도 이어지고 있다.

SK 커뮤니케이션즈의 싸이월드 인수도 내가 보기엔 성공적이다. 네이트온과 싸이월드를 통합하는 건 기가 막힌 아이디어였고, 그 덕에 MSN 메신저를 쓰던 수많은 사람들이 네이트온으로 옮겨 탔고, 싸이월드의 수명은 수년이 지난 지금까지도 이어지고 있다.

구글의 유투브 인수 사건은 삼성이 아이리버에 대해 대응한 것과 완전히 대조된다. 유투브가 인기를 얻어가던 시절 구글 역시 구글 비디오(Google Video)라는 서비를 하고 있었다. 당시에 유투브, 구글 비디오 모두 써봤는데 둘 다 인터페이스, 기능, 성능 면에서는 별 차이가 없다. 어떤 면에서는 구글 비디오가 더 우수한 점도 있다. 그러나 구글은 2006년에 유투브를 $1.65 billion (약 1.8조원)이라는 어마어마어마한 가격에 인수했다. 유투브를 구글이 똑같이 만들고, 마케팅하고, 회원 수를 늘렸다면 얼마의 돈이 들었을까? 아무리 많이 들어도 1.8조원이 들 수는 없다. 많이 잡아도 1000억원이면 충분히 하고도 남지 않을까? 그랬으면 유투브는 2등이 되고 지금 사람들이 구글 비디오를 쓰고 있을 지도 모를 일이다.

구글의 유투브 인수 사건은 삼성이 아이리버에 대해 대응한 것과 완전히 대조된다. 유투브가 인기를 얻어가던 시절 구글 역시 구글 비디오(Google Video)라는 서비를 하고 있었다. 당시에 유투브, 구글 비디오 모두 써봤는데 둘 다 인터페이스, 기능, 성능 면에서는 별 차이가 없다. 어떤 면에서는 구글 비디오가 더 우수한 점도 있다. 그러나 구글은 2006년에 유투브를 $1.65 billion (약 1.8조원)이라는 어마어마어마한 가격에 인수했다. 유투브를 구글이 똑같이 만들고, 마케팅하고, 회원 수를 늘렸다면 얼마의 돈이 들었을까? 아무리 많이 들어도 1.8조원이 들 수는 없다. 많이 잡아도 1000억원이면 충분히 하고도 남지 않을까? 그랬으면 유투브는 2등이 되고 지금 사람들이 구글 비디오를 쓰고 있을 지도 모를 일이다.

You must be logged in to post a comment.